|

办理环节

|

责任事项

|

承办科室

|

|

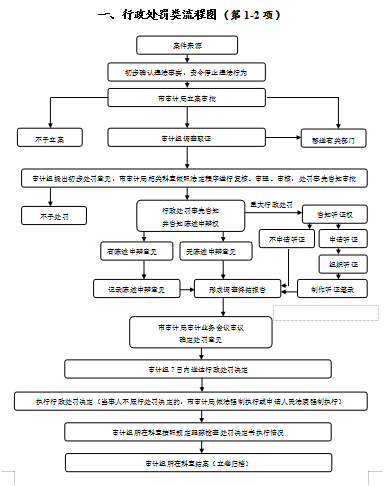

立案

|

审计组在审计(或专项审计调查)中发现被审计单位或者有关人员拒绝或者拖延提供与审计事项有关的资料等违法案件,应当报告审计机关,并责令改正;情节严重或拒不改正的,审计机关予以审查,决定进一步核查和追责。

|

|

|

调查

|

审计组在进一步调查过程中,要指定专人负责,与当事人有直接利害关系的应当回避;审计人员不得少于两人,允许被审计单位和有关人员申辩和陈述,并以审计组审计报告形式征求被审计单位意见;审计人员应当保守有关秘密。

|

|

|

审查

|

法规科对案件违法事实、证据、调查取证程序、法律适用、处罚种类和幅度、当事人陈述、申辩理由和被审计单位反馈意见等方面进行复核;行政机关负责人依法审查并作出处理意见,情节复杂或较重的行政处罚,由行政机关负责人集体研究。

|

|

|

告知

|

在做出行政处罚决定前,书面告知被审计单位拟作出处罚决定的事实、理由、依据、处罚内容,以及当事人享有的陈述权、申辩权或听证权。

|

|

|

决定

|

依法作出决定,制作《行政处罚决定书》,载明违法事实和证据、处罚依据和内容、申请行政复议或提起行政诉讼的途径和期限等内容。

|

|

|

送达

|

审计处罚决定书应当及时送达被审计单位和当事人,并自送达之日起生效。

|

|

|

执行

|

监督被审计单位在决定的期限内履行生效的行政处罚决定。

|

|

|

流程图

|

|